Resultados de la consulta a clientes bancarios sobre cesión de créditos

Planteamiento y objetivos

La crisis económica generó un aumento notable de la morosidad que, entre otras cuestiones, afectó significativamente a las cuentas de las entidades financieras. Éstas, para mejorar sus resultados económicos, vendieron a otras entidades un número importante de sus créditos, tanto hipotecarios como personales.

La cesión de estos créditos y préstamos ha suscitado diversos problemas a los deudores que, fundamentalmente, se concretan en una pérdida de sus derechos y una falta de información sobre quién es ahora su acreedor.

Si bien esta cesión de créditos es, con carácter general, factible en términos jurídicos, plantea determinadas ambigüedades para el deudor.

Por ejemplo, la falta de notificación de la cesión/venta del crédito al deudor le impide el ejercicio del derecho de retracto, en los casos en que procede, cuando no se ha renunciado a ello previamente en los contratos. También hay que señalar la imposibilidad de la reestructuración de su deuda por la falta de un interlocutor para poder negociar.

La legislación aplicable a estas situaciones no es clara y la jurisprudencia emanada de los tribunales no es unánime.

Por otro lado, en este momento, está pendiente de dictar sentencia el Tribunal Constitucional en relación con esta materia.

Para aclarar estas situaciones, esta institución consideró que podía ser útil formular un cuestionario para recabar información de las personas afectadas por la cesión de sus créditos a otras entidades.

El objetivo del cuestionario ha sido conocer la experiencia de los deudores en la cesión de créditos y la situación del ejercicio del derecho de retracto, así como, en su caso, el resultado del procedimiento de ejecución.

No obstante, antes de su publicación, el Defensor del Pueblo ya había realizado actuaciones ante el Banco de España, la Comisión Nacional del Mercado de Valores y la Secretaría de Estado de Economía y Apoyo a la Empresa, planteando la necesidad de cambios normativos que protegiesen a los consumidores frente a las prácticas de las entidades financieras. Se admitió la obligación del cesionario de aplicar el código de buenas prácticas.

Datos del cuestionario

En la web del Defensor del Pueblo se recibieron, entre el 14 de diciembre de 2016 y 28 febrero de 2017, un total de 627 respuestas.

Resultados

Los datos obtenidos servirán para realizar nuevas actuaciones, así como contribuirán en la tramitación de las quejas y permitirán proponer algunas soluciones a problemas todavía no abordados, sobre todo teniendo en cuenta que una parte importante de la cuestión y la solución puede quedar resuelta por los pronunciamientos que dicten el TJUE y el TC.

Hay que señalar que no todas las preguntas fueron contestadas por los ciudadanos; en unos casos las cuestiones no les afectan y, en otros, las desconocen. Aun así, puede constituir una muestra de la situación, que seguramente variará tras las resoluciones judiciales que se vayan produciendo.

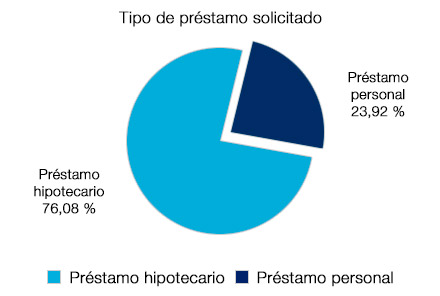

Con relación al tipo de préstamo solicitado, de las 627 contestaciones del cuestionario, la gran mayoría son suscriptores de un contrato de préstamo hipotecario.

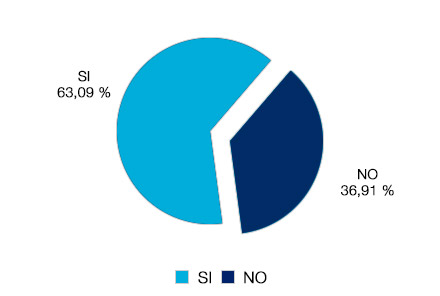

¿Sabe qué es la cesión de créditos?

El cuestionario está dirigido a los afectados por la transmisión de su crédito a otro acreedor y se ha preguntado por el conocimiento de este concepto. La mayoría de los participantes en el cuestionario, pero no la totalidad, conocía el concepto de cesión de créditos, cifra que alcanza al 63,09% de los cuestionados.

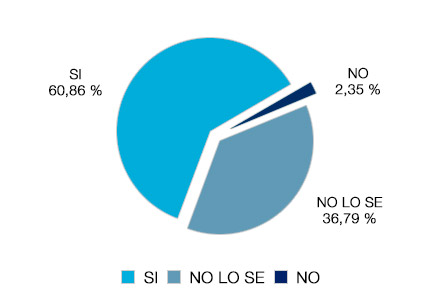

¿Su entidad financiera ha cedido su préstamo o crédito a un tercero?

Un aspecto fundamental es la información sobre la cesión de la deuda a un tercero. En este punto las respuestas se diversifican, porque mientras la mayoría de los participantes era consciente de que su crédito había sido cedido, hay un porcentaje muy alto, el 36,79%, que no lo sabía, frente a una minoría cuyo crédito no ha sido transmitido.

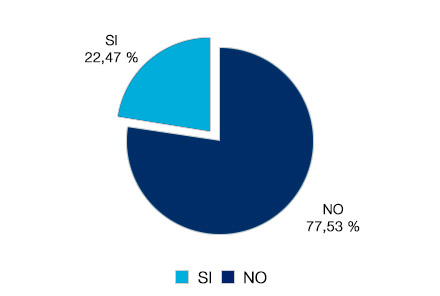

¿Renunció a ser informado de la cesión?

Muchos de los problemas que suscita la cesión de créditos tienen origen en el contenido de los contratos de los préstamos, en que se incluye como cláusula la renuncia a ser informado de la cesión y la falta de conocimiento sobre lo suscrito. De los participantes en el cuestionario el 77,53% no renunció a ser informado de la cesión, únicamente el 22,47% había consentido en no recibir información.

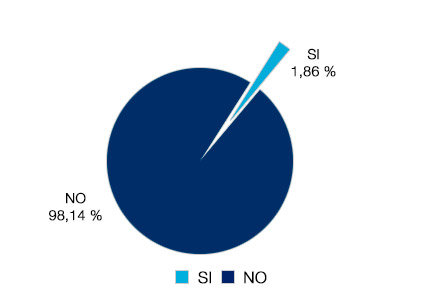

¿Era conocedor de esa renuncia?

En relación con la anterior pregunta se plantea si el suscriptor del contrato era consciente de haber renunciado a ser informado de la eventualidad de transmisión de su crédito. Una vez más el resultado indica que en los contratos de suscripción de préstamos los consumidores no dan un verdadero consentimiento, pues un 98,14% de los cuestionados desconocía haber renunciado.

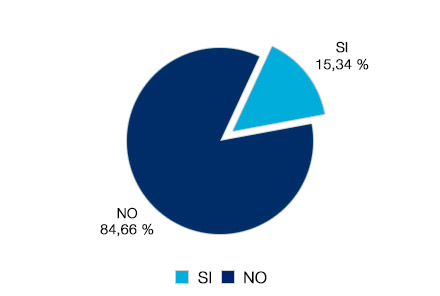

¿Ha sido informado de la cesión del crédito?

Solo se ha informado de la cesión de su crédito al 15,34% de los participantes en el cuestionario, frente al 84,66% de los casos en que no recibieron tal comunicación, lo que impide el ejercicio de otros derechos.

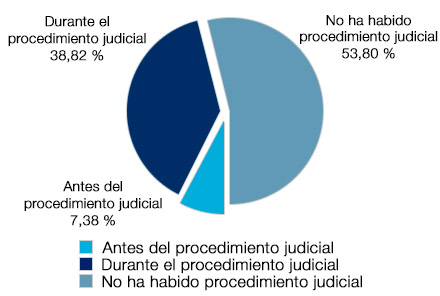

¿Cuándo ha tenido conocimiento de la cesión del crédito?

La transmisión de créditos tiene sus consecuencias procesales en cuanto a la legitimación activa por lo que, en caso de reclamación judicial de las deudas o ejecución del préstamo hipotecario, el deudor generalmente va a ser conocedor de la cesión del crédito en el pleito. Se ha preguntado por el momento en que se ha conocido el cambio de acreedor, si antes del procedimiento judicial (7,38%), durante el mismo (38,82%) o si éste no se ha producido (53,80%).

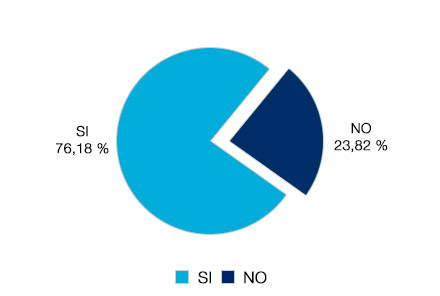

¿Ha tenido dificultades para conocer quién es el nuevo acreedor de su crédito?

El cedente no facilita tampoco los datos del cesionario; los clientes encuentran obstáculos para saber quién es el nuevo titular de la deuda. Un 76,18% de los cuestionados encontró dificultades para ello, mientras que el 23,82% fue informado de la transmisión y obtuvo los datos del cesionario sin problemas.

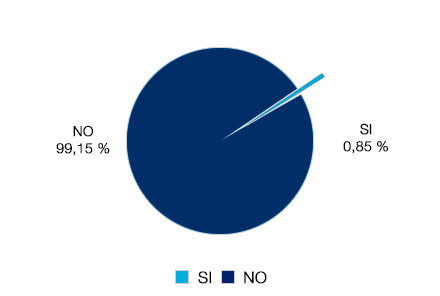

¿Le han informado sobre el derecho al retracto (pago del precio de venta del crédito de la entidad financiera al nuevo titular)?

En caso de cesión de créditos litigiosos, el Código civil reconoce al deudor el derecho de retracto, para cuyo ejercicio es imprescindible ser notificado de la cesión del crédito en todos sus extremos. En un 99,15% de las respuestas el cedente no facilitó información sobre este derecho al deudor.

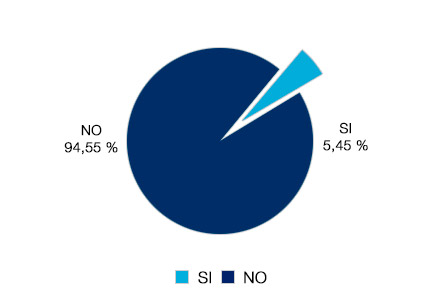

¿Ha ejercitado el derecho al retracto?

Una consecuencia de la falta de oferta del derecho de retracto es la imposibilidad de su ejercicio. Así, de los cuestionados solo lo ejercitó el 5,45%.

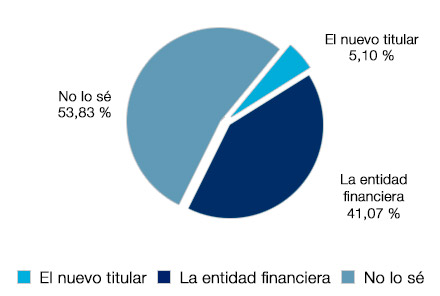

En caso de cesión del préstamo hipotecario ¿quién figuraba en el registro de la propiedad?

Una de las dificultades que presenta el nuevo modelo de la llamada cesión de créditos es que no se produce una transmisión al uso, de tal suerte que en el Registro de la Propiedad no hay cambio alguno. Solo figuraba el cesionario en el Registro de la Propiedad en un 5,10% de los casos, el 41,7% continuaba siendo el cedente y el 53,83% no lo sabían.

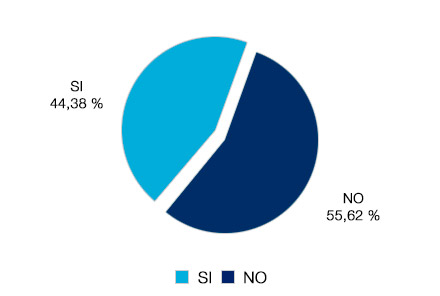

¿Le han ejecutado judicialmente su préstamo o crédito?

Se ha preguntado sobre la ejecución hipotecaria en estos casos. En el 44,38% de los cuestionados el préstamo ha sido ejecutado y en el 55,62% no.

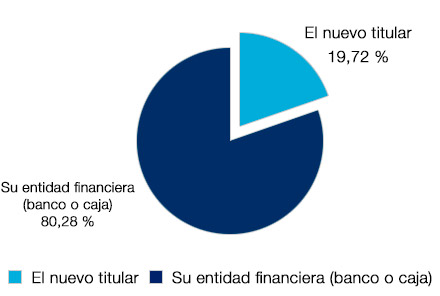

¿Quién ha ejecutado el préstamo o crédito?

A pesar de estar cedidos los créditos, la acción judicial de ejecución se ha instado por la entidad financiera en un 80,28% y solo en el 19,72% lo ha hecho el nuevo titular. Lo que pone en evidencia que el cambio en el titular del crédito solo trae problemas para el deudor.

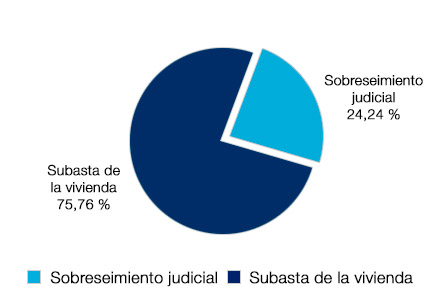

La ejecución hipotecaria ha conllevado la subasta de la vivienda en un 75,76% de los casos y se ha sobreseído en un 24,24%, aunque se ignoran las causas de estas decisiones.

Conclusiones

-

La falta de datos es importante en sí misma. El cuestionario pone en evidencia el bajo nivel de educación financiera y la deficiente información a los clientes bancarios en cuestiones que les afectan. No existe un dato oficial de la magnitud de la cesión de créditos, pero se ha publicado que se han transmitido por las entidades financieras más de 800.000 millones de euros, en su mayoría hipotecas, de manera que afecta a un gran número de personas.

-

El desequilibrio en los contratos de crédito se manifiesta en este panorama, pues las entidades financieras conceden los créditos con conocimiento del mercado y previsión de todas las variables, mientras que los consumidores (deudores) los suscriben en general desde la buena fe y la imposibilidad de negociación de las condiciones que pactan, renunciando a derechos que les podrían beneficiar.

-

Los contratos de préstamo contienen cláusulas, que suponen renuncias a derechos de los clientes, que pueden ser consideradas abusivas.

-

En caso de cesión del crédito, la posición del deudor no varía, pero tiene el derecho de sustituir al adquirente, para lo cual la normativa vigente requiere que el crédito sea litigioso, que se informe al deudor de la cesión y no haber renunciado al derecho de retracto, contando solo con nueve días para su ejercicio desde que el cesionario reclama el pago. Del resultado del cuestionario se deduce que en un gran número de casos se ignora que se ha producido la cesión del crédito y no se facilita información sobre el derecho de retracto que, efectivamente, se ejerce en escasas ocasiones.

-

No existe obligación legal en la transmisión conjunta de créditos de informar a los deudores del cambio de acreedor. La falta de comunicación de la cesión de su crédito al deudor es una práctica común por parte de la entidad financiera y el nuevo titular, lo que le coloca en una situación de indefensión.

-

En casos de créditos morosos, esa ausencia de comunicación de la sustitución del acreedor suele venir acompañada por la recepción de la reclamación, sea judicial o no, de la totalidad de lo adeudado por persona distinta de quien concedió el préstamo, lo que causa confusión y en ocasiones falta de respuesta al creer que esa persona es ajena al préstamo concedido.

-

En ocasiones, los deudores están renegociando el pago de la deuda y ésta se transmite al nuevo titular sin información, provocando la pérdida de los derechos concedidos y la flexibilidad obtenida hasta ese momento.

-

Las entidades financieras eliminan el riesgo de los posibles impagos; los nuevos titulares adquieren a bajo precio los créditos y el deudor permanece ajeno, incluso cuando podría quedar liberado de su deuda por un importe reducido. La reducción que se hace en la transmisión de carteras no repercute en el deudor, puesto que los tribunales han considerado que la venta en bloque de los créditos aunque sean litigiosos no da derecho al retracto.

-

Los organismos públicos pueden colaborar para minimizar el problema.

-

La normativa vigente sobre transparencia y protección del cliente bancario no da cobertura suficiente en los casos de cesión de créditos; el Código civil es parco en cuanto a estas situaciones y solo reconoce el derecho de retracto para los créditos litigiosos; la Ley hipotecaria tampoco resuelve el problema general.

-

Esta ausencia de regulación específica ahonda en la situación de los deudores y los vuelve más vulnerables.

-

La cesión de créditos no es un negocio jurídico nuevo, pero las prácticas han cambiado, se ha disgregado la deuda del título, así como el aumento de las personas implicadas en el mismo.

A partir de las conclusiones anteriormente enunciadas se efectuarán las recomendaciones a las administraciones competentes.

El Defensor del Pueblo está a tu disposición para estudiar tus quejas y problemas.

¿Deseas presentar una queja?

También se puede remitir por correo postal, por fax, o entregar en persona, en nuestro servicio de atención al ciudadano en c/ Zurbano, 42 (28010 Madrid).

Si lo prefieres, puedes descargar este formulario en formato pdf Descargar formulario y, una vez que lo hayas cumplimentado, nos lo envías por correo electrónico a: registro@defensordelpueblo.es

Si tienes alguna dificultad para poner tu queja puedes ponerte en contacto con nosotros en el teléfono gratuito 900 101 025, solo disponible para llamadas desde España. Si llamas desde el extranjero marca (+34) 91 432 62 91.